De Zee als Goed Doel: onder die vlag opereert de goede doelenwerking van het VLIZ. Het is het enige in Vlaanderen dat zich specifiek richt op zeeonderzoek. De VLIZ-filantropieprojecten genereren wereldwijd nieuwe wetenschappelijke kennis ten voordele van een duurzame toekomst voor de zee, zodat ook jij kan blijven genieten van de zee.

We streven ernaar om jonge mariene wetenschappers te stimuleren in hun wetenschappelijk traject zodat ze kunnen inzetten op origineel onderzoek en zo innovatieve inzichten verwerven binnen de zeewetenschappen.

Ook willen we het maatschappelijk bewustzijn over het cruciale belang van zee en oceaan aanwakkeren via projecten waarbij het brede publiek nauwer betrokken is, bijvoorbeeld burgerwetenschap en oceaangeletterdheid.

Zeeën en oceaan onder druk

We kunnen er niet omheen: de blauwe long van onze planeet staat onder stress. Klimaatverandering, verzuring van de oceaan, chemische verontreiniging, plasticvervuiling, overbevissing en het niet duurzaam ontginnen van grondstoffen zijn enkele van de belangrijkste oorzaken. Menselijke activiteiten veranderen de oceaan aan een sneltempo. Wetenschappelijke kennis is de eerste stap richting een duurzame toekomst voor zeeën en oceaan. Alleen zo kunnen we deze grote uitdagingen aangaan en oplossingen ontwikkelen.

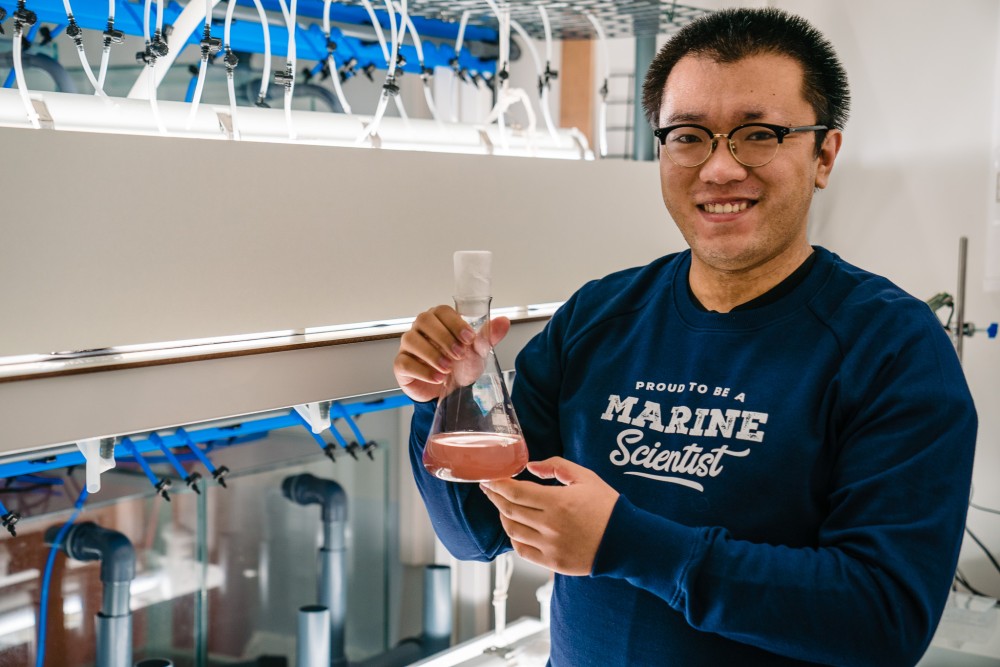

Marien onderzoek vergt echter grote budgetten. Zo is er specifieke staalname-apparatuur nodig, lopen de kosten voor veldwerk op, is de toegang tot hoogstaande wetenschappelijke publicaties niet kosteloos, zijn analyses in het labo vaak zeer prijzig, etc. Ook een reisbudget is nodig willen we de internationale kennisuitwisseling bevorderen. Om zeewetenschappers hun werk uit te laten voeren is daarom iedere vorm van steun welkom, ook jouw financiële steun.

De thema’s waar De Zee als Goed Doel op inzet focussen op -maar zijn niet beperkt tot- klimaatverandering (de wisselwerking tussen oceaan, klimaat en biodiversiteit), de gezondheid van de oceaan en de relatie van de oceaan met de menselijke gezondheid, aangevuld met algemenere thema’s zoals exploratie, mariene observaties en technologische innovatie.

De zee heeft jouw steun nodig

Ben je gefascineerd door marien wetenschappen en in wat er zich in de onderwaterwereld afspeelt? Ben je bezorgd over de toestand van de zeeën en oceaan? Zoek je een manier om iets extra te doen voor deze zoute wereld? Jij kan helpen!

Je kan het marien onderzoek steunen via De Zee als Goed Doel via een lidmaatschap, een donatie, een schenking of legaat, sponsoring, een partnerschap of via een aankoop in onze webshop.

Om mariene wetenschappers hun werk te kunnen laten uitvoeren, is jouw (financiële) steun meer dan welkom. Samen helpen we het wetenschappelijk onderzoek vooruit en streven we naar een duurzame toekomst voor de zeeën en oceaan.